【策略摘要】

图片来源于网络,如有侵权,请联系删除

12月双焦期货震荡下行。焦煤方面,终端消费依旧疲弱,铁水产量持续下滑,下游整体采购谨慎,叠加产地因年产任务完成停减产的煤矿陆续恢复正常生产,原料供需格局仍偏宽松,煤价依然承压。不过年关将至,下游部分焦企补库需求仍存。焦炭方面,近期焦炭市场价格偏弱运行,12月末焦炭第五轮降价正式落地。目前焦炭总计降价5轮,幅度250-275元/吨。焦化厂整体焦炭出货水平一般,部分焦企仍有一定库存累积,焦炭供应略显宽松,市场供大于求的格局并没有改变,市场看跌情绪仍旧存在。整体看,近期焦炭供需双弱,且动力煤价格持续走低,预计焦炭价格呈现震荡偏弱趋势。

【核心观点】

图片来源于网络,如有侵权,请联系删除

【市场分析】

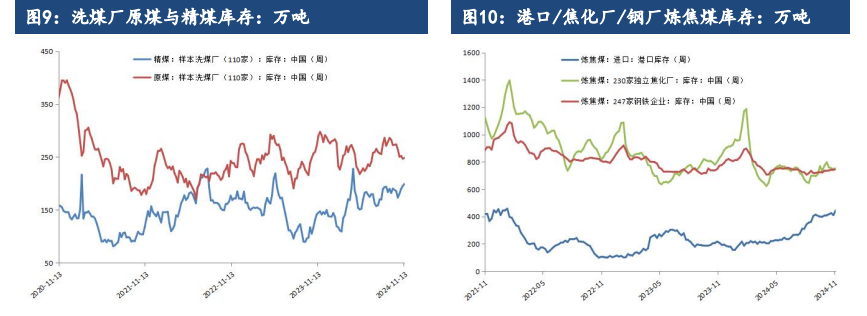

焦炭方面,近期焦炭市场价格偏弱运行,12月末焦炭第五轮降价正式落地。目前焦炭总计降价5轮,幅度250-275元/吨。焦化厂整体焦炭出货水平一般,部分焦企仍有一定库存累积,焦炭供应略显宽松,市场供大于求的格局并没有改变,市场看跌情绪仍旧存在。12月焦炭主力合约2405收于1812元/吨,月环比下跌144元/吨,跌幅7.3%。本月随着焦炭第五轮提降全面落地,现货走势承压下行,日照港准一焦现货最新报价1610元/吨,比前一月下跌70元/吨。从供给端看,Mysteel统计全国230家独立焦企样本:产能利用率为72.52%增0.06%;焦炭日均产量52.29万吨增0.04万吨。从消费端看:Mysteel调研247家钢厂高炉开工率78.1%,环比上周减少0.61%,同比去年增加2.47%;高炉炼铁产能利用率84.55%,环比减少1%,同比增加2.96%;钢厂盈利率48.05%,环比减少1.73%,同比增加17.75%;日均铁水产量225.2万吨,环比减少2.67万吨,同比增加7.03万吨。从库存看:本周Mysteel统计独立焦企全样本焦炭总库存93.28万吨,增2.14万吨;全国230家独立焦企样本炭库存50.68万吨,周环比增1.94万吨。

焦煤方面,终端消费依旧疲弱,铁水产量持续下滑,下游整体采购谨慎,叠加产地因年产任务完成停减产的煤矿陆续恢复正常生产,原料供需格局仍偏宽松,煤价依然承压。不过年关将至,下游部分焦企补库需求仍存。12月主力合约2405呈现下跌走势,盘面收于1160.5元/吨,月环比下跌128元/吨,月跌幅9.93%。从消费端看:Mysteel统计全国230家独立焦企样本:产能利用率为72.52%增0.06%;焦炭日均产量52.29万吨增0.04万吨。从库存看,Mysteel统计独立焦企全样本,焦煤库存为炼焦煤总库存1054.03万吨减0.52万吨,焦煤可用天数12天减0.03天;Mysteel统计全国230家独立焦企样本,炼焦煤总库存881.89万吨减5.1万吨,焦煤可用天数12.7天减0.08天。

综合来看:焦煤方面,终端消费依旧疲弱,铁水产量持续下滑,下游整体采购谨慎,叠加产地因年产任务完成停减产的煤矿陆续恢复正常生产,原料供需格局仍偏宽松,煤价依然承压。不过年关将至,下游部分焦企补库需求仍存。焦炭方面,近期焦炭市场价格偏弱运行,12月末焦炭第五轮降价正式落地,焦化厂整体焦炭出货水平一般,部分焦企仍有一定库存累积,焦炭供应略显宽松,市场供大于求的格局并没有改变,市场看跌情绪仍旧存在。整体看,近期焦炭供需双弱,且动力煤价格持续走低,预计焦炭价格呈现震荡偏弱趋势。

【策略】

焦炭方面:震荡偏弱

焦煤方面:震荡

跨品种:无

期现:无

期权:无

【风险】

宏观政策、钢厂利润、焦化利润、成材需求、煤炭供给、基差风险等。

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。