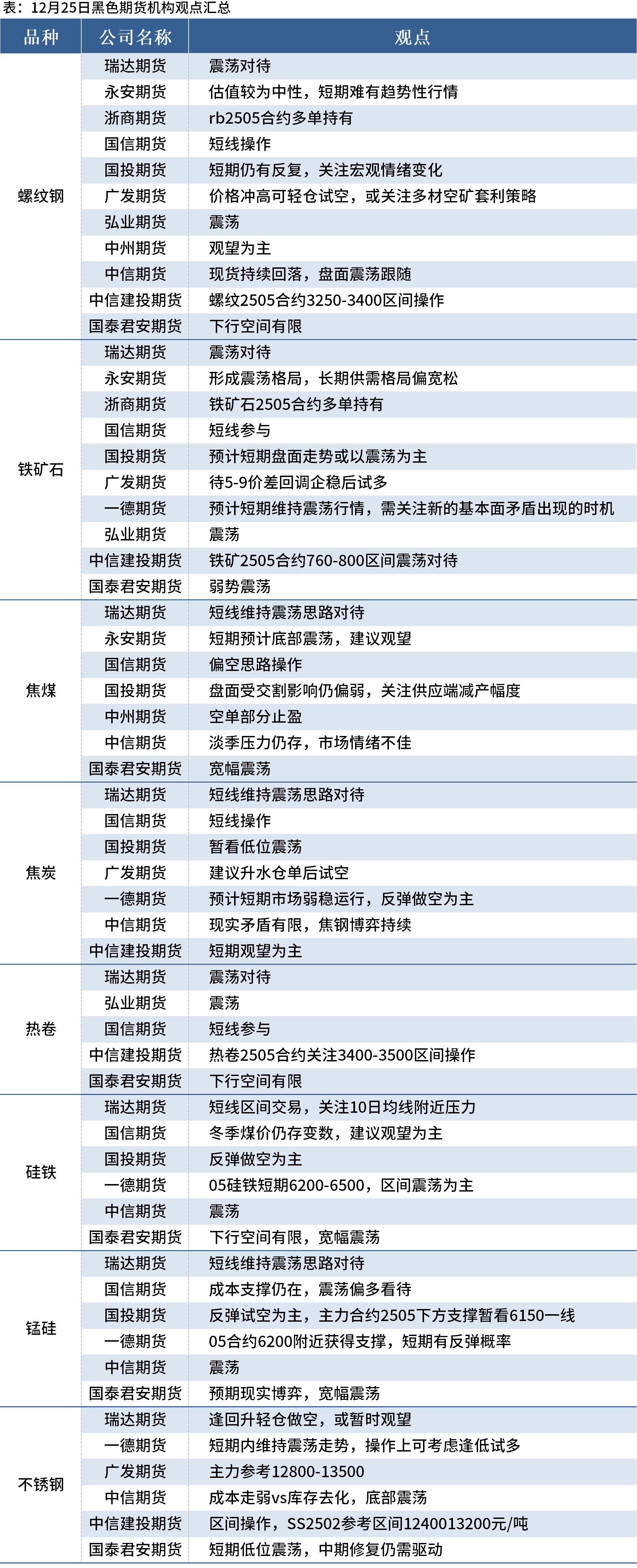

【策略摘要】

供应端来看,本周铁矿石发运量大幅增长,一改前期发运下降趋势。需求端来看,随着春节假期的临近,高炉开工率与日均铁水产量均呈现下滑趋势,同时市场冬储意愿不强,下游企业以刚需采购为主,需求边界进一步收缩。库存方面来看,铁矿石总库存环比由降转增,库存压力仍大。综合来看,在当前宏观政策进入真空期,市场预期偏弱,铁矿石市场短期内或将以震荡运行为主。后续应密切关注市场情绪变化、钢厂的补库行为以及铁矿石发运量的动态。

【核心观点】

图片来源于网络,如有侵权,请联系删除

【市场分析】

图片来源于网络,如有侵权,请联系删除

12月铁矿石期货价格整体以区间震荡运行为主。截至12月31日,铁矿石期货主力合约2505合约收于779.0元/吨,较前一结算价上涨9元/吨,涨幅1.17%。十二月宏观政策进入真空期,钢材消费进入传统消费淡季后,市场情绪逐渐趋于谨慎。最新铁矿62%普氏指数为100.4美元/吨,环比下降0.2美元/吨。

供应方面:Mysteel数据显示,本期铁矿石大口径全球发运总量为3479万吨,环比增加487万吨。其中,澳洲发运量2190万吨,环比增加483万吨;巴西发运量749万吨,环比减少24万吨。

需求方面:Mysteel调研显示,247家钢厂高炉开工率78.7%,环比上周减少0.9个百分点;高炉炼铁产能利用率84.55%,环比上周减少1.00个百分点;钢厂盈利率48.05%,环比上周减少1.73个百分点;日均铁水产量225.2万吨,环比上周减少2.67万吨。

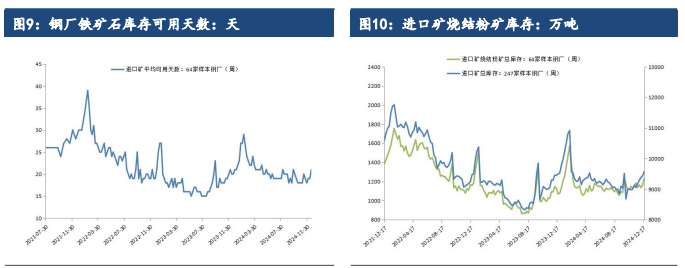

库存方面:Mysteel统计全国45个港口进口铁矿库存为14876.94万吨,环比增加13.88万吨;45港日均疏港量318.26万吨,环比减少5.95万吨。

整体来看:供应端来看,本周铁矿石发运量大幅增长,一改前期发运下降趋势。需求端来看,随着春节假期的临近,高炉开工率与日均铁水产量均呈现下滑趋势,同时市场冬储意愿不强,下游企业以刚需采购为主,需求边界进一步收缩。库存方面来看,铁矿石总库存环比由降转增,库存压力仍大。综合来看,在当前宏观政策进入真空期,市场预期偏弱,铁矿石市场短期内或将以震荡运行为主。后续应密切关注市场情绪变化、钢厂的补库行为以及铁矿石发运量的动态。

【策略】

单边:中性

跨期:无

跨品种:无

期现:无

期权:无

【风险】

钢厂铁水产量、钢厂利润及检修情况,海外发运情况等。

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。