MPOB月报显示11月末马来西亚棕榈油库存减少但高于市场预估,利好已经提前消化,报告发布之后BMD棕油跳水,拖累国内油脂市场。但上周末工厂豆油库存减少逾6万吨,多空并存,连豆油波动幅度并不大。主力5月合约报收在7872元,较昨日收盘价上涨38元,1月合约报收在7986元,较昨日收盘价上涨30元。现货随盘窄幅波动,基差报价稳中窄幅波动,市场正在陆续将基差转月,不过目前大多数报价依旧对应1月合约。江苏张家港地区贸易商一级豆油现货价格8240元/吨,较昨日上涨40元/吨,江苏地区工厂豆油12月现货基差最低报2501+250。广东广州港地区24度棕榈油现货价格10370元/吨,较昨日下跌190元/吨,广东地区工厂12月基差最低报2501+100。

【基本面消息】

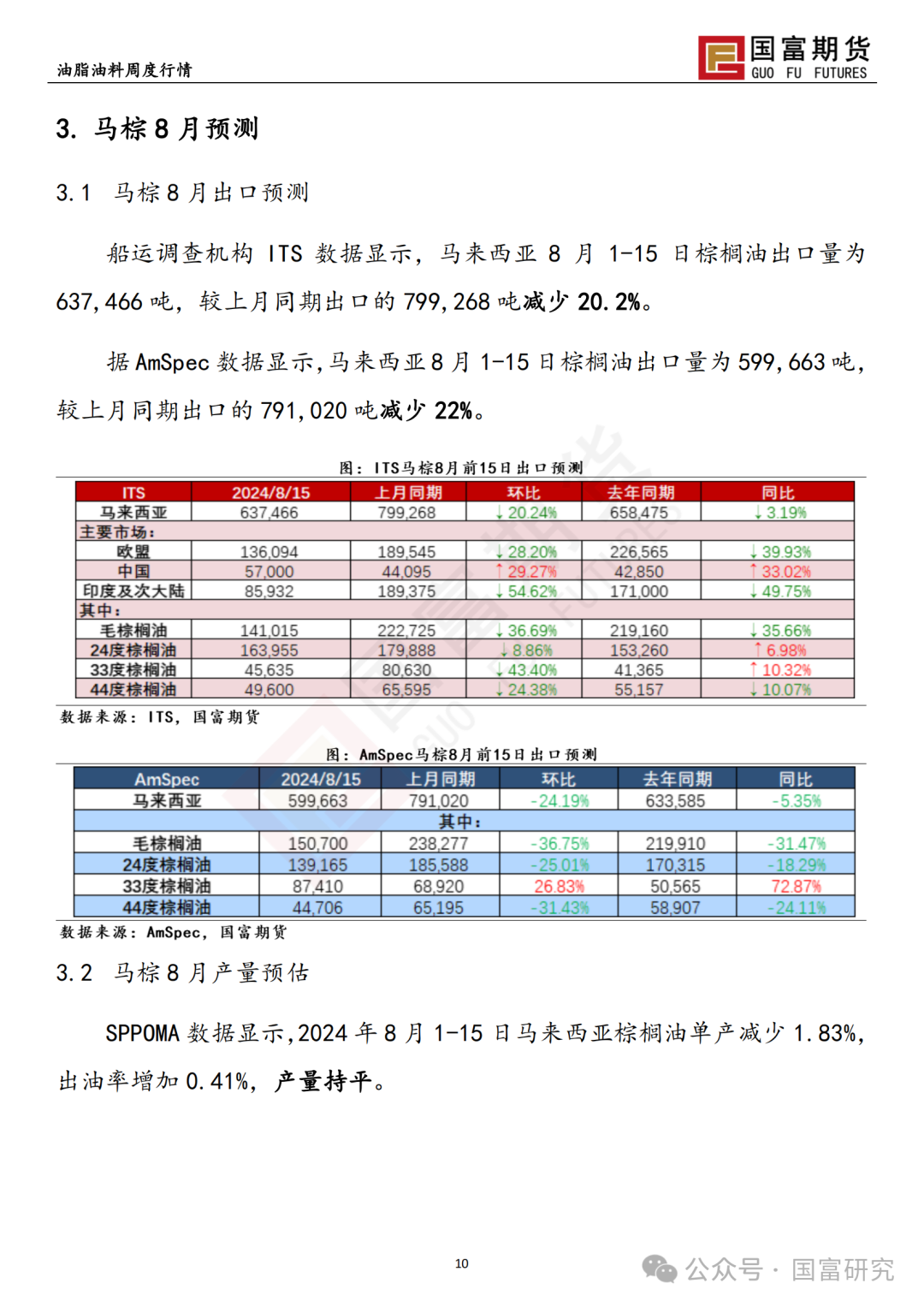

船运调查机构ITS公布数据显示,马来西亚12月1-10日棕榈油出口量为446014吨,较11月1-10日出口的429455吨增加3.9%。

图片来源于网络,如有侵权,请联系删除

独立检验机构AmSpec公布数据显示,马来西亚12月1-10日棕榈油出口量为423567吨,较11月1-10日出口的419094吨增加1.1%。

图片来源于网络,如有侵权,请联系删除

马来西亚棕榈油总署(MPOB)周二公布的报告显示,马来西亚11月棕榈油库存减少2.6%,因产量下降。其中11月底棕榈油库存为184万吨,较10月底的188万吨减少2.6%。产量为162万吨,较10月的180万吨减少9.8%。出口为149万吨,较10月的173万吨下降14.74%。

监测数据显示12月10日,马来西亚24度报1265跌10美元,理论进口成本在11251-11337元之间,进口成本下跌50元。和当日港口现货对比来看,有989-1183元不等的进口亏损,亏损幅度较昨日扩大了152-202元不等。

【行情展望】

棕榈油方面,随着市场重新炒作印尼B40生柴政策以及担忧马来供应紧张的预期影响,后市仍有重新向上走强并展开一轮上涨行情的预期,长线仍看多到5500令吉不变。国内方面,连棕榈油期货市场高位震荡回落,受马棕趋弱拖累影响而跟随回落,短期仍有进一步向下趋弱的压力,整体仍维持近弱远强的观点不变。豆油方面,美国豆油近期出口较为强劲,但是出口占美国豆油总需求的份额不大,影响有限。美国生物柴油政策不确定,并且,上周评估生物燃料生产利润的豆油/燃料油价差为每加仑1.01美元,前一周0.88美元,价差扩大意味着生物燃料厂家使用豆油原料的生产利润下滑,不利于豆油需求。国内方面,部分市场人士已经开始看空后市,因大豆进厂前必须在港口待够20个工作日,导致近期工厂开机率并不高,上周开机率下降至48%附近,豆油产量下降,工厂豆油库存有继续减少的可能。现货基差报价短期内受到支撑,不过涨幅有限。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。