【市场消息】

1、必和必拓表示,预计到2030年中期,公司铜项目有可能实现超过200万吨的可归属铜产量。公司仍然预测全年铜产量185万至205万吨,仍然预测全年可归属矿石产出2.6亿至2.7亿吨,预计全年西澳铁矿石总产量2.8亿至2.9亿吨。

图片来源于网络,如有侵权,请联系删除

2、美国1月CPI同比增长3%,为2024年6月以来最大增幅,高于市场预期。交易员预计美联储将减少政策宽松力度,将下次美联储降息时间从9月调整至12月。

图片来源于网络,如有侵权,请联系删除

3、当地时间2月13日,美国总统特朗普签署实施对等关税行动的命令。

4、2月17日西澳至中国海运费6美元/吨,平;巴西至中国海运费16.90美元/吨,涨0.08美元/吨。

【供给】

图片来源于网络,如有侵权,请联系删除

2025年02月10日-02月16日Mysteel澳洲巴西铁矿发运总量1241.8万吨,环比减少656.3万吨。澳洲发运量788.2万吨,环比减少500.5万吨,其中澳洲发往中国的量669.0万吨,环比减少536.7万吨。2025年02月10日-02月16日中国47港到港总量2333.8万吨,环比增加411.6万吨;中国45港到港总量2230.9万吨,环比增加353.4万吨;北方六港到港总量1088.5万吨,环比增加31.3万吨。

【需求】

2月14日Mysteel调研247家钢厂高炉开工率77.98%,环比上周持平,同比去年增加1.61个百分点;高炉炼铁产能利用率85.6%,环比上周减少0.16个百分点,同比去年增加1.63个百分点;钢厂盈利率50.65%,环比上周减少0.87个百分点,同比去年增加25.11个百分点;日均铁水产量227.99万吨,环比上周减少0.45万吨,同比去年增加3.43万吨。

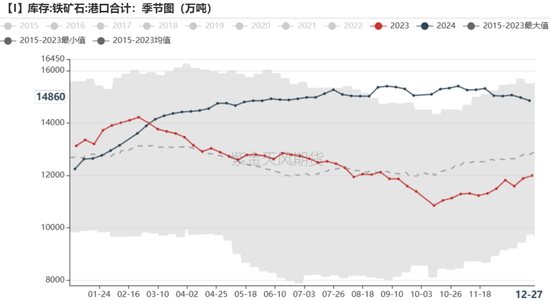

【库存】

2月14日Mysteel统计全国47个港口进口铁矿库存为16004.53万吨,环比增1.85万吨,统计全国钢厂进口铁矿石库存总量为9142.81万吨,环比减321.93万吨。

【主线逻辑】

供需来看,近期极端天气频发,未来到港有下滑预期,供给端仍有支撑。需求端,数据显示节后复产节奏缓慢,日均铁水产量小幅下滑,五大材表需亦逆季节回落,但目前钢厂的盈利率维持近五成,显著高于去年同期,市场对节后复工复产的预期仍然没有证伪,可能只是时间上向后推迟,有待验证。综合来看,需求修复数据短期利空,但国内情绪仍在,以震荡思路对待为宜,从当前黑色产业链来看,铁矿估值相对偏高,行情或已部分透支宏观利好,尚未充分计价需求复苏不及预期风险,这种预期差可能导致价格在旺季到来时呈现“弱现实负反馈压制”。

【策略】

铁矿2505合约参考区间780-820。

(来源:中信建投期货)