橡胶观点

市场要闻与数据

期货方面,昨日收盘RU主力合约15580元/吨,较前一日变动-715元/吨。NR主力合约13365元/吨,较前一日变动-555元/吨。现货方面,云南产全乳胶上海市场价格15250元/吨,较前一日变动-600元/吨。青岛保税区泰混14800元/吨,较前一日变动-1200元/吨。青岛保税区泰国20号标胶1780美元/吨,较前一日变动-170美元/吨。青岛保税区印尼20号标胶1710美元/吨,较前一日变动-190美元/吨。中石油齐鲁石化BR9000出厂价格13000元/吨,较前一日变动-800元/吨。浙江传化BR9000市场价12650元/吨,较前一日变动-700元/吨。

图片来源于网络,如有侵权,请联系删除

近期市场资讯:云南产区开割初期量少,且部分地区因降雨不均存在偏干情况,部分区域存在白粉病,新胶上量较慢;泼水节后开割面积扩大。4月2日,美国总统Trump在白宫宣布对贸易伙伴征收所谓的“对等关税”措施。他表示,将对所有国家的基准关税税率为10%,该税率将于4月5日生效。同时对美国征收更高税率的国家将收取更高的关税。此外,Trump还宣布,对汽车行业的25%特定关税将于当地时间周四(4月3日)正式生效。

市场分析

图片来源于网络,如有侵权,请联系删除

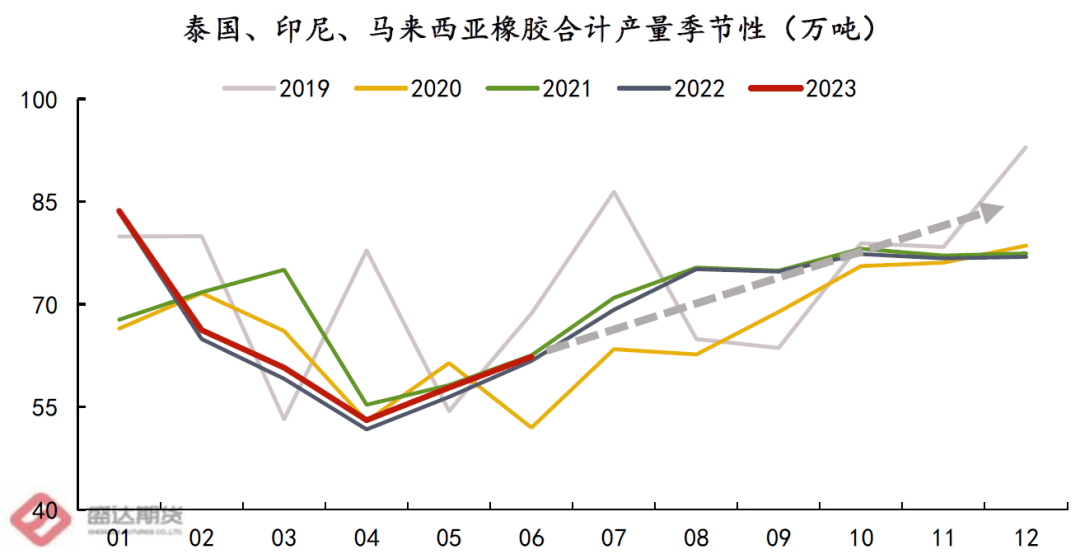

天然橡胶:

现货及价差:2025-04-07,RU基差-330元/吨(+115),RU主力与混合胶价差780元/吨(+485),烟片胶进口利润-4928元/吨(-540.79),NR基差-553.00元/吨(-651.00);全乳胶15250元/吨(-600),混合胶14800元/吨(-1200),3L现货16950元/吨(-500)。STR20#报价1780美元/吨(-170),全乳胶与3L价差-1700元/吨(-350);混合胶与丁苯价差1700元/吨(-400);

图片来源于网络,如有侵权,请联系删除

原料:泰国烟片70.07泰铢/公斤(-1.52),泰国胶水67.50泰铢/公斤(-1.00),泰国杯胶59.00泰铢/公斤(-1.45),泰国胶水-杯胶8.50泰铢/公斤(+0.45);

开工率:全钢胎开工率为68.28%(-0.08%),半钢胎开工率为75.81%(-2.38%);

库存:天然橡胶社会库存为1379277吨(+8812.00),青岛港天然橡胶库存为620670吨(+823),RU期货库存为200000吨(-250),NR期货库存为52113吨(+6753);

顺丁橡胶:

现货及价差:2025-04-07,BR基差45元/吨(+15),丁二烯中石化出厂价11200元/吨(+0),顺丁橡胶齐鲁石化BR9000报价13000元/吨(-800),浙江传化BR9000报价12650元/吨(-700),山东民营顺丁橡胶12650元/吨(-700),顺丁橡胶东北亚进口利润-2337元/吨(-667);

开工率:高顺顺丁橡胶开工率为58.40%(-5.77%);

库存:顺丁橡胶贸易商库存为5760吨(-420),顺丁橡胶企业库存为25750吨(-230);

策略

RU及NR谨慎偏空。4月份国内天然橡胶进口量环比或持稳为主,供应的补充主要来自国内。国内云南及海南均迎来开割,高原料背景下,国内天然橡胶产量回升预期仍较强。下游需求预计难有亮点,且美国继续加征关税将直接抑制国内轮胎出口,需求有走弱预期。供需偏弱格局下,4月份国内天然橡胶将重新迎来累库压力。

BR谨慎偏空。顺丁橡胶因4月份上游有部分民营装置检修,供应端仍有支撑,但下游轮胎需求走弱的预期,以及周边天然橡胶价格的大幅下行,或仍将拖累顺丁橡胶期货价格。

风险

原料继续下行,下游需求跟进不足、顺丁橡胶供应增加、库存累积、国储政策、宏观氛围变化。

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。