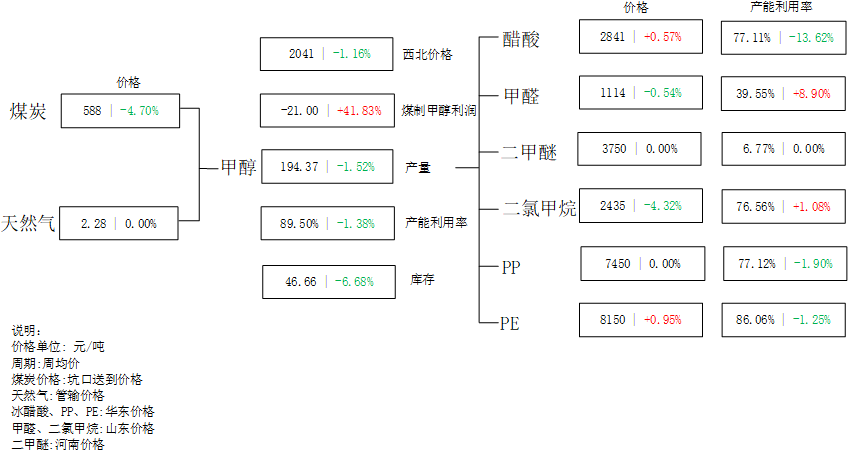

【行情分析】

北半球主要产糖国压榨期已步入尾声,印度2024-2025榨季的产量预估持续被下调,这一局势引发了市场对于第二、三季度可能出现进口缺口的担忧。与此同时,巴西甘蔗在拔节生长期遭遇了降水不均的问题,并因干旱天气影响作物生长机构下调了甘蔗收成的预估。原糖保持偏强走势。原糖价格走强,国内期市跟随,国内制糖报价坚挺,1-2月进口量大幅减少,整体供应增加边际有限,维持高位震荡行情。

【基本面消息】

图片来源于网络,如有侵权,请联系删除

国际方面:

巴西甘蔗行业协会(Unica)数据显示,2月下半月,巴西中南部地区甘蔗入榨量为28.3万吨,较去年同期的55.2万吨减少26.9万吨,同比降幅48.79%;甘蔗ATR为142.09kg/吨,较去年同期的132.11kg/吨减少9.98kg/吨;制糖比为23.59%,较去年同期的23.86%减少0.27%;产乙醇3.38亿升,较去年同期的3.29亿升增加0.09亿升,同比增幅2.6%;产糖量为0.9万吨,较去年同期的1.7万吨减少0.8万吨,同比降幅达45.56%。累计产糖量为3982.2万吨,较去年同期的4217.5万吨减少235.3万吨,同比降幅达5.58%。2024/25榨季截至3月4日,泰国累计甘蔗入榨量为8347.53万吨,较去年同期的7854.18万吨增加493.35万吨,增幅6.28%;甘蔗含糖分12.55%,较去年同期的12.28%增加0.27%;产糖率为10.767%,较去年同期的10.52%增加0.247%;产糖量为898.74万吨,较去年同期的826.23万吨增加72.51万吨,增幅8.8%。

图片来源于网络,如有侵权,请联系删除

国内方面:

图片来源于网络,如有侵权,请联系删除

2025年1月份、2月份我国分别进口食糖6万吨、2万吨,同比分别下降63.76万吨、47.49万吨。2025年1-2月份我国进口食糖8万吨,同比减少111.2万吨。

【操作建议】短期高位震荡,中长期维持反弹偏空思路

【评级】震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。