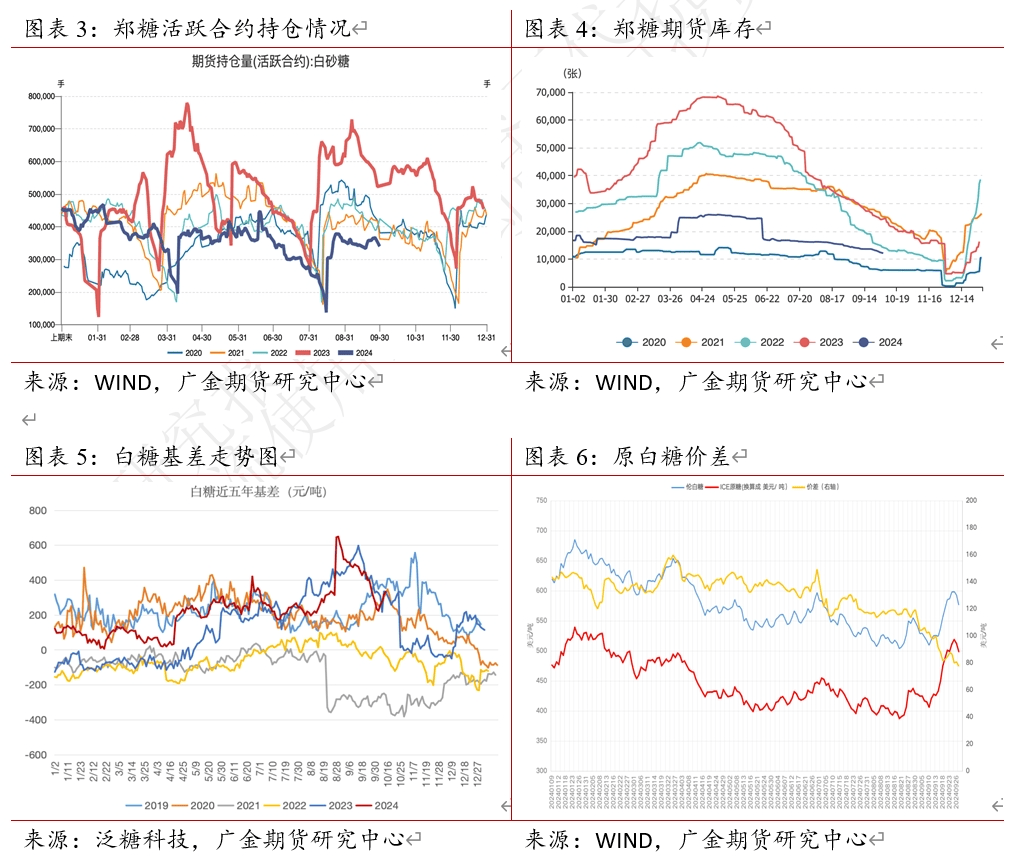

本周(2月10日-2月14日),白糖期货主力本周K线收阳。截至本周五(2月14日)收盘,白糖主力合约收于5981.00元/吨。据数据显示,本周初,白糖主力合约开盘报5849元/吨,周内涨幅达2.13%,持仓量环比前一周增持51727手。

| 2月10日-2月14日白糖期货行情数据 | ||||||

| 合约代码 | 周开盘 | 周收盘 | 持仓量 | 持仓变化 | 结算价 | 成交量(手) |

| SR505 | 5,849.00 | 5,981.00 | 325,704 | 51,727 | 5,973.00 | 991,609 |

| SR507 | 5,801.00 | 5,928.00 | 9,654 | 200 | 5,923.00 | 32,631 |

| SR509 | 5,725.00 | 5,849.00 | 79,176 | 1,834 | 5,835.00 | 136,816 |

【市场消息】

巴西能源部长针对美国可能向巴西乙醇加征关税的举措评论道,若美国追求公平性,理应对巴西糖实施零进口关税政策,认为美国此举对巴西乙醇征收关税缺乏合理性。

图片来源于网络,如有侵权,请联系删除

印度糖厂在获取政府授权后,因提出远超伦敦市场价格的溢价要求,致使出口协议难以达成。作为全球第二大产糖国,印度的出口放缓预期将对全球糖价起到支撑作用。

图片来源于网络,如有侵权,请联系删除

【机构观点】

大越期货:Green Pool:预计25/26年度全球糖市过剩270万吨,前一年度预计为短缺370万吨。25年1月1日起,进口糖浆及预混粉关税从12%调整到20%,调整后的关税接近原糖配额外进口关税。2025年1月底,24/25年度本期制糖全国累计产糖749.28万吨;全国累计销糖373.5万吨;销糖率49.85%(去年同期53.13%)。2024年12月中国进口食糖39万吨,同比减少11万吨;进口糖浆及预混粉等三项合计19.05万吨,同比增加7.04万吨。目前国内白糖销量较好,现货价格回升。

民生期货:截至1月31日,云南省开榨糖厂46家(6家尚未开榨),累计入榨甘蔗678.24万吨(上榨季同期入榨510.32万吨),已产糖83.71万吨,同比增长35.04%;产糖率12.34%(上榨季同期产糖率12.15%)。截至1月31日,云南省已售新糖45.22万吨,产销率54.03%,同比降2.25%,工业库存38.48万吨。Secex数据显示,1月巴西出口糖206.24万吨,同比减少34.94%,日均出口量9.37万吨,同比减少35%。UNICA数据显示,截至2月1日,巴西24/25榨季累计甘蔗压榨量为6.14亿吨,较上一榨季下降4.93%;累计产糖3980.5万吨,同比减少5.52%;甘蔗的平均可回收糖分(TRS)141.27公斤/吨,较上一榨季同期增长1.25%,本榨季结束预期早于去年同期。结合技术面来看,观望。