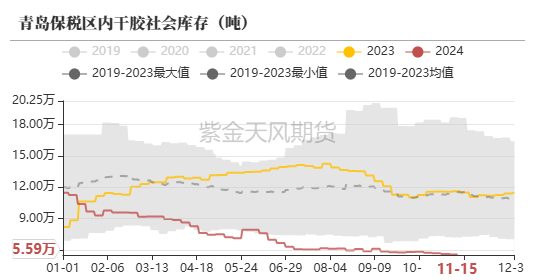

天胶年底进口增加,国内持续累库。混合胶累库较多。标准胶由于进口大降,导致库存持续去化,但20号胶基差不强。

12月1日开始,中国对缅甸老挝等产胶国实施零关税政策,关注天胶尤其是烟片胶流入速度。目前泰国南部产区处于旺产季,天气状况良好;北部产区即将停割。

天胶供需格局由24年前三季度的供需双弱供应更弱,转为供需双强供应更强。10月开始,海外天胶出口再度转向中国。更多的天胶将流入国内。但11月起,由于新能源车,重卡销售暴涨,国内天胶需求亦明显好转。目前供应强于需求,库存持续累积。

图片来源于网络,如有侵权,请联系删除

后期需关注,供需哪个更强,以及累库速度。海外产区逐渐进入停割季,原料价格下跌空间或有限,但并不代表RU期货下跌有限。往年季节性显示,停割季,RU期货和原料经常劈叉。RU期货仍以关注国内库存情况以及收抛储时间为主。20号胶由于泰国转产,出口大幅减少,加上其价格受海外原料价格较强,预计NR强于RU。

图片来源于网络,如有侵权,请联系删除

另外,RU-BR反套可择机继续参与。

(来源:新湖期货)

图片来源于网络,如有侵权,请联系删除