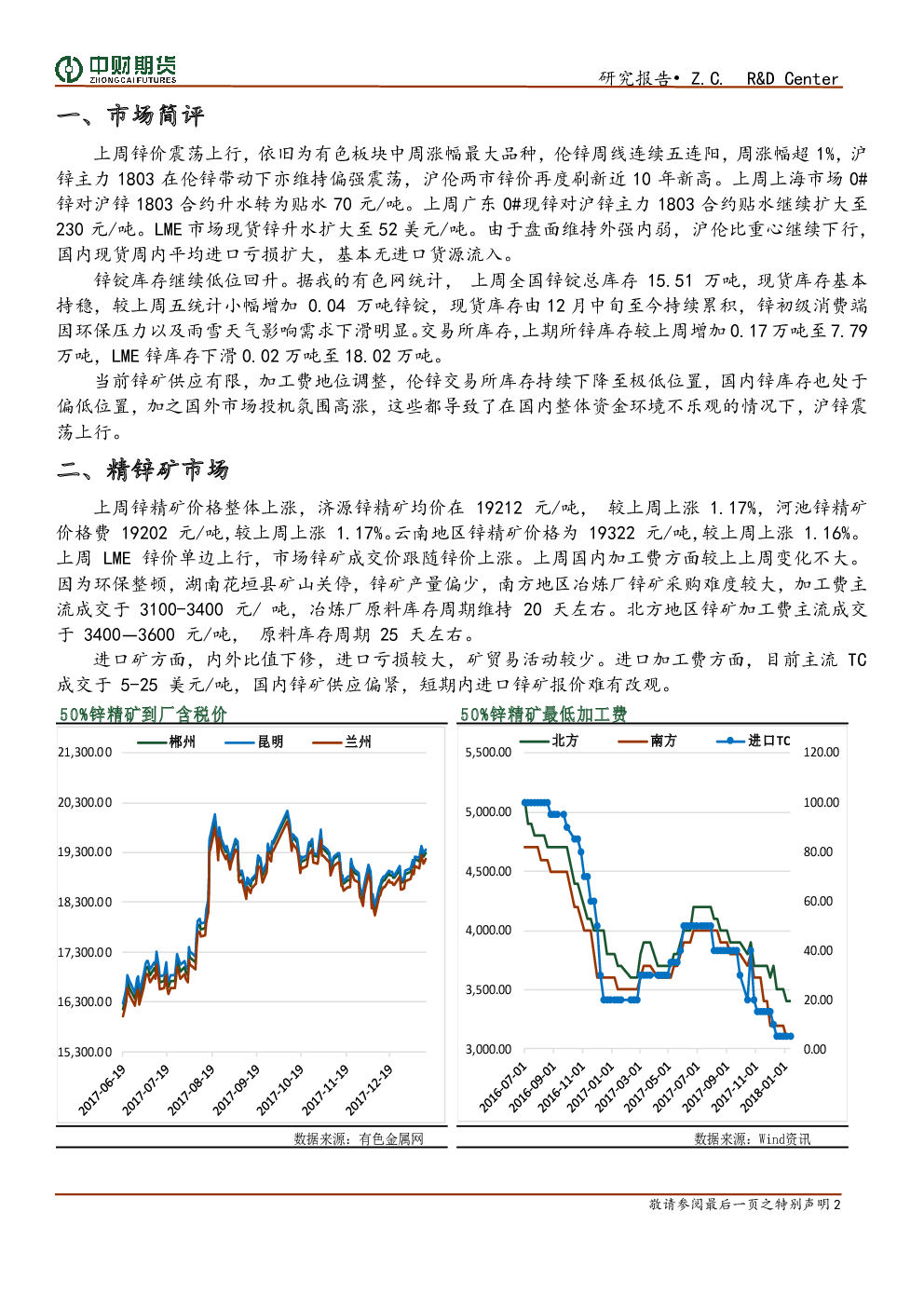

【策略摘要】

下游轮胎市场多数企业装置运行平稳,个别检修企业复工,装置尚未恢复至常规水平,当前整体出货水平不佳。昨日橡胶盘面各胶种均表现为偏强震荡,修复前日跌幅,对现货供方报价支撑较为明显,重心有所上移。但下游偏弱成交不好,总体而言,向上驱动仍存,但仍有发酵时间,各胶种短期或均表现为震荡走势。

【核心观点】

图片来源于网络,如有侵权,请联系删除

【市场分析】

现货及价差:12月11日,RU基差-1130元/吨(-275),RU与混合胶价差1530元/吨(+25),烟片胶进口利润-3417元/吨(+445),NR基差-60元/吨(-37);全乳胶17700元/吨(+25),混合胶17300元/吨(+275),3L现货17725元/吨(-50)。STR20#报价2145美元/吨(+50),全乳胶与3L价差-25元/吨(+75);混合胶与丁苯价差2600元/吨(+275);

原料:泰国烟片75.79泰铢/公斤(-0.65),泰国胶水74泰铢/公斤(+1.50),泰国杯胶63.3泰铢/公斤(-0.10),泰国胶水-杯胶10.7泰铢/公斤(+1.60),因国外假期,今日泰国原料暂无报价;

开工率:12月6日,全钢胎开工率为59.13%(-0.94%),半钢胎开工率为78.92%(-0.72%);

库存:12月6日,天然橡胶社会库存为113.5万吨(+0.40),青岛港天然橡胶库存为422805吨(-711),RU期货库存为135384吨(+13851),NR期货库存为69451吨(-2824);

【策略】

RU、NR中性。泰国原料高位运行,昨日现货市场交投一般,盘面高位震荡,现货报价重心微幅上行,但下游需求表现偏弱。进口美金胶市场报盘上涨,持货商出货一般,成交一般。进口干胶人民币市场报盘上涨,贸易商轮换,买盘一般,下游观望备货。短期天然橡胶或以中性对待,关注宏观氛围变化。

【风险】

天气因素、原材料下跌、累库速度、国储政策变化、宏观氛围变化。

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。