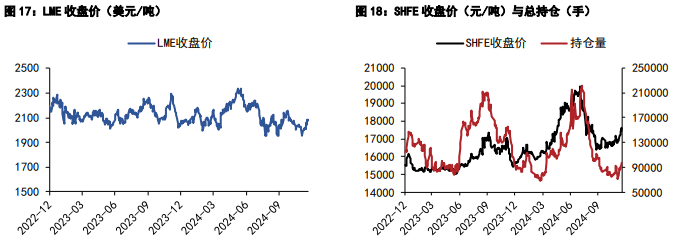

截至周五(12月6日)收盘,橡胶主力合约收于19030元/吨,涨幅1.47%。据数据显示,本周(12月2日-12月6日),橡胶期货主力周K线收阳,周内涨幅达4.22%,持仓量环比上周增持10355手,成交量达726054手。

橡胶期货实时行情 更新时间:-----

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

| 12月2日-12月6日橡胶期货行情数据 | |||||

| 交割月份 | 收盘价 | 成交量(手) | 成交额(亿元) | 持仓量 | 持仓手变化 |

| 2501 | 18725 | 61958 | 1153791.42 | 40707 | -2747 |

| 2503 | 18905 | 2656 | 49915.7 | 3833 | 109 |

| 2505 | 19030 | 726054 | 13723452.79 | 211664 | 10355 |

市场要闻:

本周期国内丁二烯样本总库存环比下降6.20%。其中企业库存小幅下降0.37%,周内虽有零星样本企业装置开工,但产出有限,库存整体波动不大;港口库存环比下降10.91%,周内船货到港有限,港口库存自上周高点有所回落,近期罐区可流通现货资源收紧,但月内预期到港量仍显充裕。

国内全钢轮胎产线开工率环比减产,报收58.9%,同比减产-0.9%,连续4周边际增产;成品库存环比持平,报收41天,同比去库-5天,连续10周边际去库。国内半钢轮胎产线开工率环比减产,报收79.0%,同比增产+6.6%,连续7周边际减产;成品库存环比累库,报收40天,同比累库+4天,连续12周边际累库。

11月29日,天然橡胶社会库存为113.1万吨(-0.30),青岛港天然橡胶库存为423516吨(+4),RU期货库存为121533吨(+9755),NR期货库存为72275吨(-3728)。

机构观点:

东吴期货:泰国原料市场价格总体上涨。国外天然橡胶供应处于高产期,中国云南产区将进入停割期,国内丁二烯橡胶装置开工率明显提升。全钢胎开工率大幅回升,半钢胎开工率微幅上升,轮胎产成品库存继续回升。青岛地区天然橡胶总库存持稳于42.35万吨,中国顺丁橡胶社会库存重新回落至1.39万吨,上游中国丁二烯港口库存继续回落至2.26万吨。综合来看,橡胶成本面暂时企稳,短线维持偏强运行。

中泰期货:周四,沪胶日内和晚盘小幅整理,主力盘中缩量并维持在5日线之上,期货偏强走势。橡胶基本面变化不大,近期青岛区内标胶库存整体偏低带动沪胶走势偏强,但国外产区进入供应旺季,泰南降雨后期逐渐减少,新胶供应预期增加,同时相关合成胶走势相对偏弱,橡胶短期操作仍需谨慎。